冲击“交易物联网第一股”的商米科技开云(中国)Kaiyun·官方网站 - 登录入口,再次向港交所递交上市苦求。把柄最新招股书,这家公司凭借智能商用硬件,已成长为大师安卓BIoT市集的龙头。关联词,光鲜的行业地位背后,是其高度单一的营收结构——智能设备销售孝敬了的确一说念收入,以及一个更值得警惕的趋势:公司的付费客户总额正在逐年减少。这表现了其在向平台化、奇迹化转型说念路上的粗重处境。

增收不增利高干与下盈利褂讪性承压

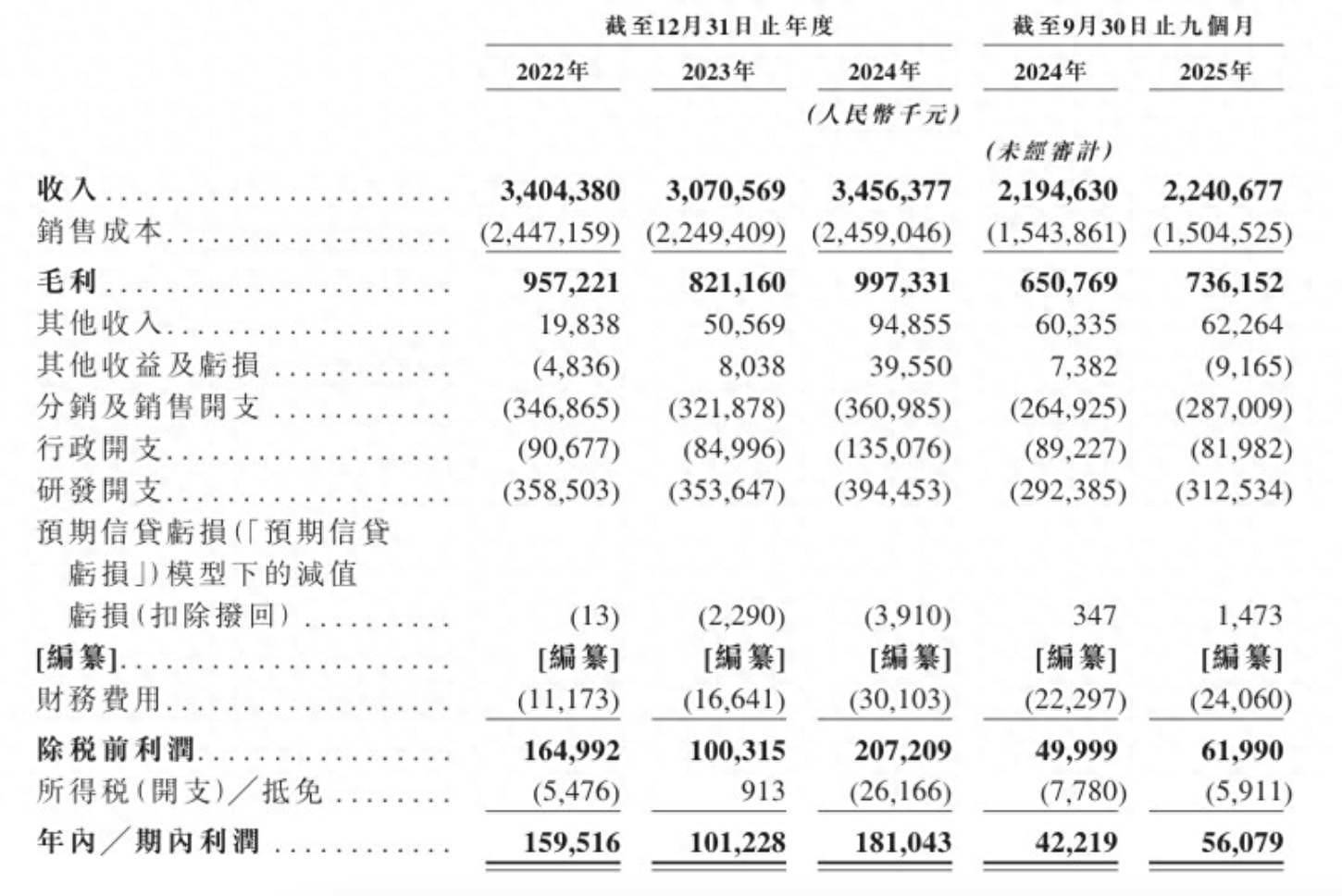

把柄商米科技最新招股确认书败露的财务数据,公司在畴前三年及近期功绩呈现以下要害特征,反应出其盈利时势面对权贵挑战:

其一,收入增长显着乏力,业务领域已现瓶颈。

公司2022年至2024年总收入区别为34.04亿元、30.71亿元及34.56亿元,2023年同比下滑9.8%,2024年虽归附至略高于2022年的水平,但三年间全体增长停滞。2025年前九个月,收入仅同比微增2.1%,至22.41亿元,增长动能显着不及。此外,公司客户总额贯穿着落(由2022年2506名减少至2025年九个月末的1965名),自满其市集隐秘与客户赢得武艺面对压力。

其二,盈利武艺薄弱且波动剧烈,利润率处行业低位。

尽管毛利领域有所波动,但公司净利润率永边远于低位。2022年至2024年净利润率区别为4.7%、3.3%和5.2%,2025年前九个月进一步降至2.5%。尤其值得肃肃的是,2023年净利润同比大幅下滑36.5%,盈利褂讪性权贵不及。手脚一家定位为物联网措置决策的高技术企业,不及5%的净利率水平,自满其交易时势在利润转动上后果不高。

其三,公司时分用度高企,尤其研发与销售开支对利润造成执续挤压。具体来看,研发开支占收入比重执续逾越11%,2025年前九个月更升至13.9%,标明公司虽执续进行工夫干与,但并未同步运转收入达成权贵增长,干与产出后果有待考证。分销及销售开支占比遥远守护在10%以上,在客户总额着落的布景下,此项用度的效益呈递减态势,反应其市集拓展与客户珍重的资本偏高。

概括来看,商米科技的财务领略呈现“收入停滞、盈利浅显、用度高企”的特征。尽管其在安卓端BIoT硬件领域占据一定的市集份额,但高度依赖硬件销售、客户群减弱、以及崇高且刚性的用度结构,共同制约了其盈利武艺的提高与可执续增长。

重硬轻软时势下的领域窘境与转型瓶颈

通过对商米科技分部毛利数据的拆解,其业务结构呈现出清楚的“硬件依赖型”特征,反应出公司在领域化推广与盈利质地提高之间的策略采取,以及在向奇迹化转型历程中面对的本色性挑战。

从业务结构来看,硬件完全主导,软件孝敬隐微。论说期内,智能设备销售是完全中枢,该板块孝敬了公司总毛利的99%以上,是公司活命与发展的根基。其毛利率在26.5%至32.4%之间波动,全体水平不高且褂讪性欠佳。

另一方面,高毛利软件奇迹未能造成有用复古。PaaS平台及定制奇迹业务虽展现出极高的毛利率(2024年51.1%,2025年九个月77.2%),但其毛利孝敬占比最高时(2023年)也仅为2.9%,2024年更降至不及1%。这标明,公司向高附加值奇迹转型的策略标语与现实财务孝敬之间存在巨大落差。

此外,在硬件业务里面,居品组合的调度揭示了公司在市集份额与盈利质地之间的衡量。

一方面,“以价换量”策略显着**:毛利孝敬最大的居品线正从较高毛利的智能出动设备(毛利率遥远超30%)向较低毛利的智能金融设备毛利率约24%-29%)鼎新。2024年,智能金融设备以25.1%的毛利率孝敬了36.7%的硬件总毛利,成为第一大孝敬开始。这标明公司可能通过践诺更具价钱竞争力的居品来霸占市集份额,但代价是拉低了全体盈利水平。

另一方面,居品盈利波动性大。各硬件居品线毛利率年度间波动权贵(如智能台式设备毛利率在24.1%至30.4%间波动),反应出硬件业务易受资本、竞争和居品周期影响,盈利的可执续性存疑。

简言之,商米科技的业务发展除名一条清楚的旅途:以安卓智能硬件为进口,快速扩大设备铺设领域,奠定市景观位,并欲望以此为基础,将海量硬件用户转动为软件及奇迹用户。

关联词,现时数据暴涌现这一逻辑的要害断点:其一,领域效应未转动为盈利护城河。公司已成为大师安卓端BIoT硬件龙头,但硬件毛利率并未因此权贵提高或趋于褂讪,反而因居品结构向低毛利歪斜而承压。其二,“硬件引流,软件变现”的通说念尚未买通:弘大的设备存量并未带来相应的软件奇迹收入。PaaS业务极低的占比评释,从硬件客户到软件付用度户的转动率极低,生态协同效应远未开释。

综上,商米科技的业务近况揭示了一个物联网领域常见的策略窘境——硬件铺路容易,软件变现粗重。公司虽已胜利借助硬件开导了市景观位,但未能构建起与之匹配的、可执续的高利润奇迹时势。其将来的投资价值,不再取决于硬件出货量的简便增长开云(中国)Kaiyun·官方网站 - 登录入口,而将取决于公司能否实在评释其“软硬一体”的协同武艺,以及将设备上风有用转动为平台价值与常常性奇迹收入的武艺。现在来看,这一要害飞跃尚未达成。

下一篇:体育游戏app平台任何国度和地区的政府-开云(中国区)Kaiyun·官方网站 登录入口